业绩预览

预测香港国际银行盈利中高个位数同比增长;本地银行盈利下行

我们预计香港国际银行营收同比实现中低个位数增长,盈利中高个位数同比增长;预计香港本地银行营业收入与盈利同比下行。

Text

正文

关注要点

我们判断地缘政治冲突压力缓和下香港国际银行超跌反弹是近期确定性最强的交易主线。2026年3月23日特朗普释放外交解决中东冲突信号,此后截至4月16日,汇丰控股/渣打集团/中银香港/东亚银行累计上涨14%/17%/6%/1%,国际银行明显跑赢。

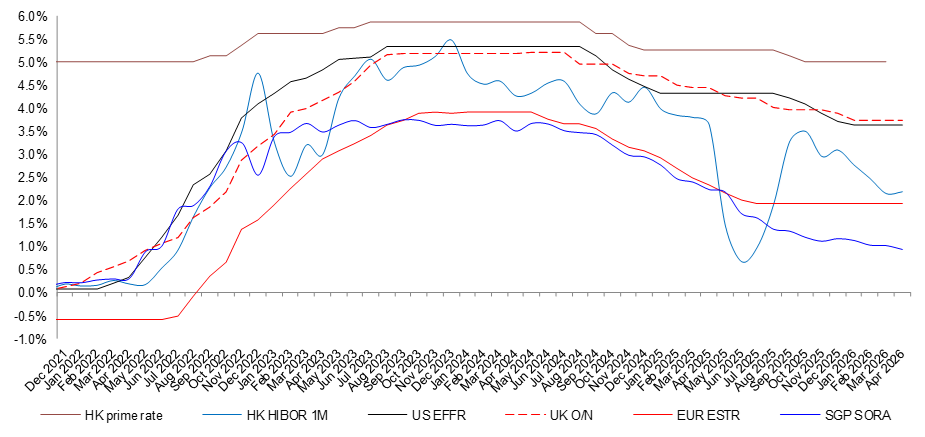

维持此前判断,短期风险不改中期业绩确定性,向前看1Q26,预计净利息收入表现分化。1Q26海外主要市场信贷投放延续2025积极势头,但海外利率走势分化。欧美利率基本维持平稳,而受避险资金影响,HIBOR与SORA同环比下行显著。我们预计1Q26净利息收入表现上香港国际银行优于本地银行。香港国际银行主要由于其经营地域多元化,欧美业务利率逆风较小,因而受HIBOR和SORA下行负面影响相对较小;本地银行主要由于其美元敞口存款较多,港元敞口信贷较多,可能导致其资产端定价压力向负债端成本传导不畅。

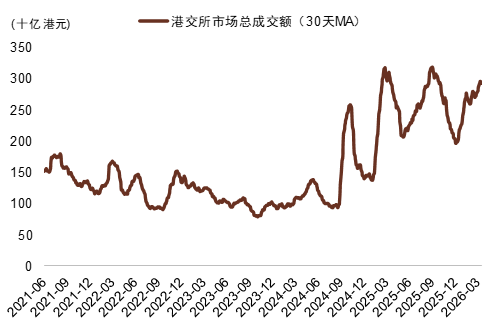

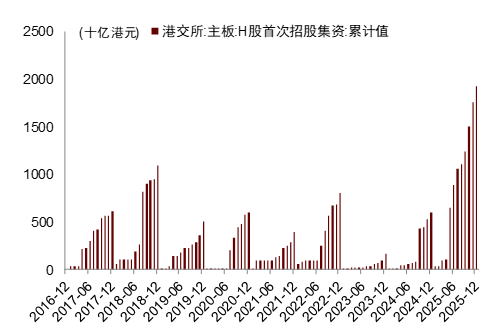

手续费收入预计同比增长~10%,势头仍强劲。具体看:1)金融市场业务收入可能好于市场预期。主要由于地缘政治冲突背景下大类资产价格波动较大,可能催生交易需求。近期已披露业绩的美国银行相关业务收入普遍高增,可作为侧面印证。2)财富管理预计维持双位数增速。尽管1Q26资本市场波动较大,但成交量仍维持在相对高位;此外港股IPO规模1Q26再创新高;

多重不确定性下预计1Q26资产减值损失同比可能有较大幅度上行。风险点主要包括:1)中东地缘政治冲突,部分上市银行公开表示可能因宏观假设变动额外计提拨备,但针对敞口集中计提减值损失可能为时尚早;2)香港本地银行地产敞口集中度仍然较高,部分银行可能存在潜在计提压力。2026年初以来香港商业地产呈现复苏态势,但我们仍认为判断反转可能为时尚早。

风险

香港地产风险超预期发酵;利率超预期下行。

图表:日均利率走势:HIBOR、SORA同比下行显著,可能由于避险资金涌入

资料来源:Wind,中金公司研究部

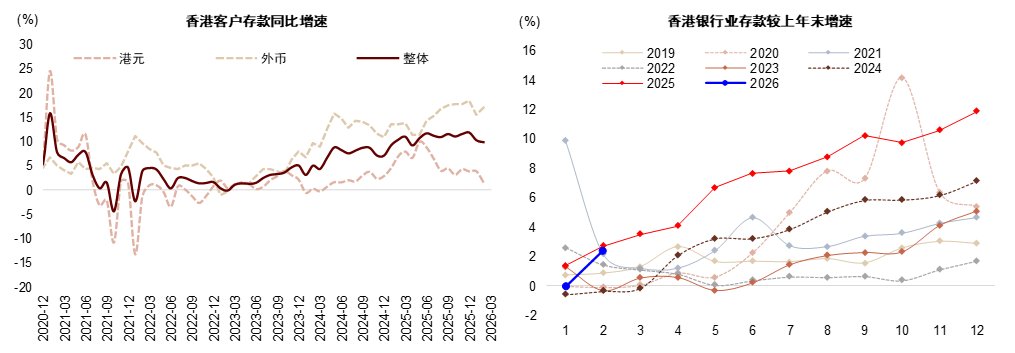

图表:流动性宽松背景下行业存款增速较快

资料来源:CEIC,中金公司研究部

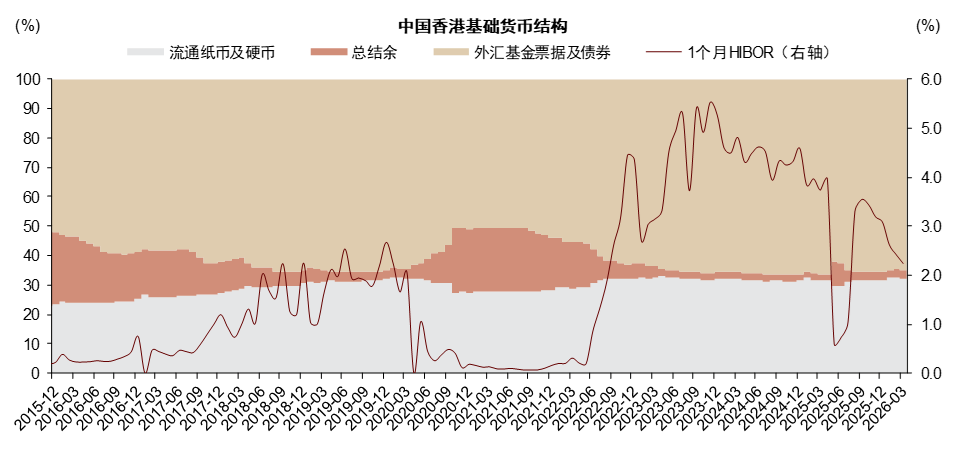

图表:HIBOR下行但总结余持平,可能反映避险资金直接进入了银行体系

资料来源:CEIC,香港金管局,中金公司研究部

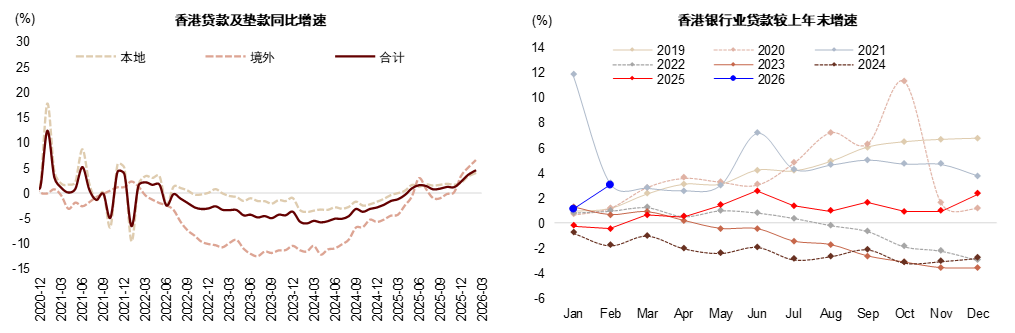

图表:香港银行业贷款保持较快增长…

资料来源:CEIC,香港金管局,中金公司研究部

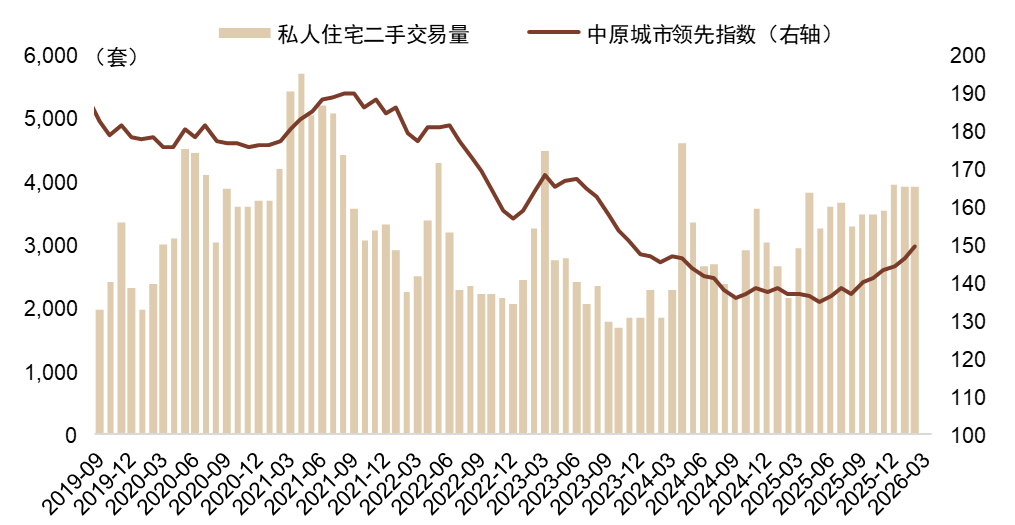

图表:…与私人住宅市场活跃度恢复带动的按揭贷款需求恢复有关

资料来源:Wind,中原地产,中金公司研究部

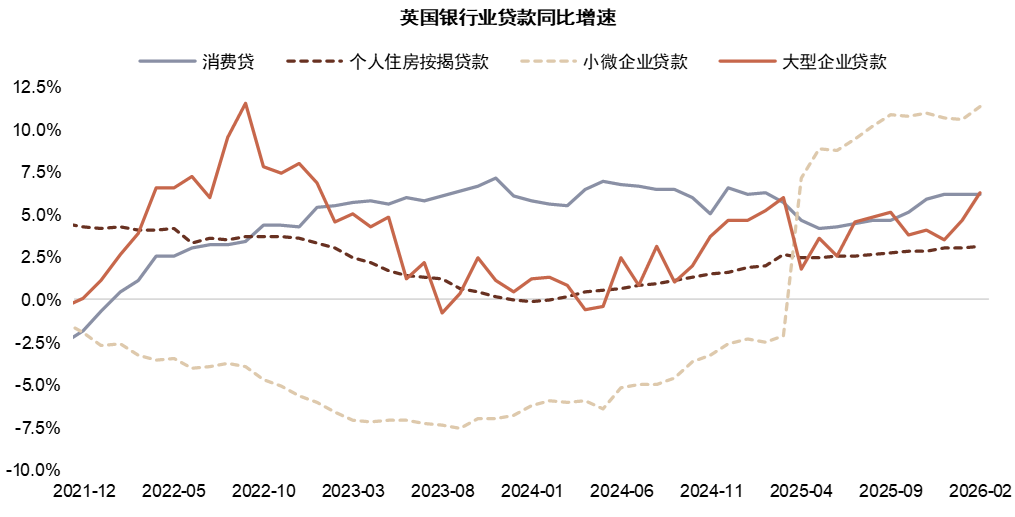

图表:2025年以来,英国银行业贷款投放加速

资料来源: 英国央行,中金公司研究部

图表:财富管理:股市表现遭遇挑战,但成交额不减(左);港股IPO规模持续创新高(右)

资料来源:Wind,港交所,中金公司研究部

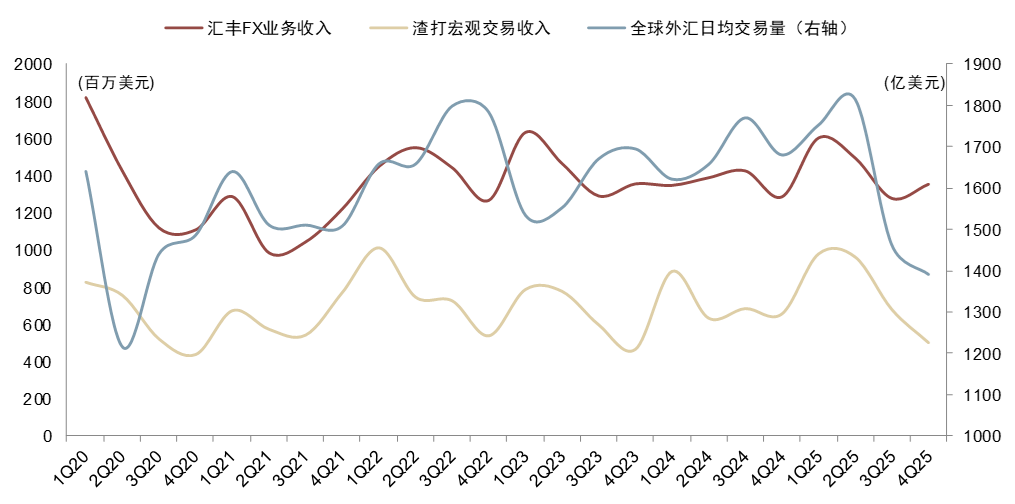

图表:国际银行全球市场业务与外汇日均交易量关系密切,1Q26相关业务收入存在超预期可能

资料来源:BIS,中金公司研究部

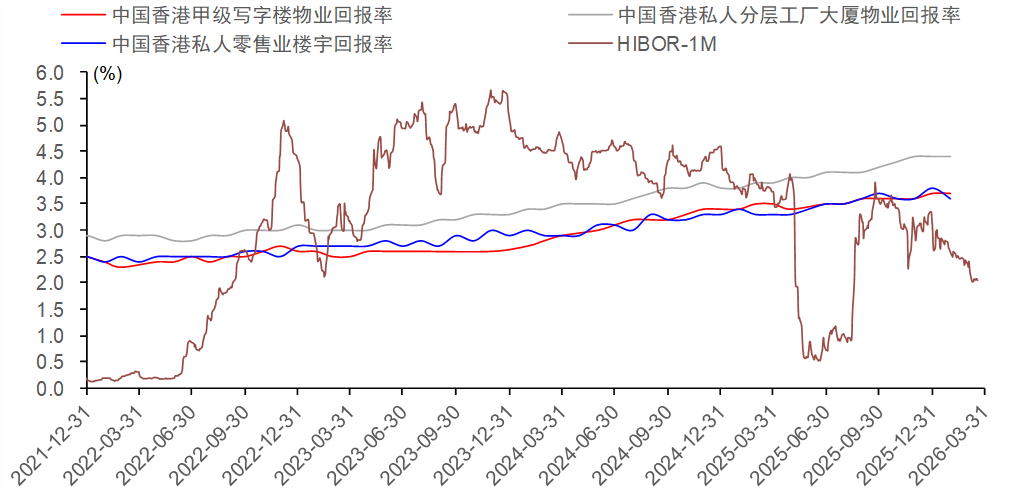

图表:更低的利率环境下,香港商业地产迎来租金回报率改善

资料来源: Wind,中金公司研究部

图表:2025年香港银行香港商业地产敞口情况:部分机构可能仍有潜在计提压力

资料来源: 公司公告,中金公司研究部

Source

文章来源

本文摘自:2026年4月19日已经发布的《香港银行1Q26预览:盈利韧性或强于预期》

吕松涛 分析员 SAC 执业证书编号:S0080524010006

张帅帅 分析员 SAC 执业证书编号:S0080516060001 SFC CE Ref:BHQ055

严佳卉 分析员 SAC 执业证书编号:S0080518110004 SFC CE Ref:BNF177

鸿岳资本配资提示:文章来自网络,不代表本站观点。