热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

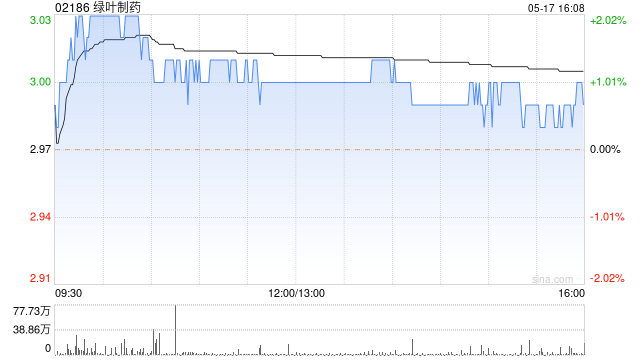

花旗发布研报称,绿叶制药(02186)成熟产品的降价影响较预期为重,故下调其今明两年收入及纯利预测。管理层指引2026年至2030年纯利复合年均增长率(CAGR)超过25%,这意味着盈利将显著改善,主要受惠于:旗下产品Erozfi在美国的销售加速增长,预计2026年销售额将翻倍至4,000万美元并达到收支平衡;中国新产品持续增长。基于现金流折现(DCF)估值法,将集团目标价由5港元降至4.3港元,重申“买入”评级。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君

鸿岳资本配资提示:文章来自网络,不代表本站观点。